행복주택 29형 1인가구 관리비는 얼마가 나올까? (천왕이펜하우스8단지 관리비)

SH 행복주택 29형 (29m2) 관리비

이사하기 전 SH공사 (서울주택도시공사) 행복주택에서 2년 반정도 거주했다. 내가 살았던 곳은 천왕이펜하우스 8단지였는데, 전용면적이 29제곱미터에 베란다 (정확히는 발코니)가 딸려있는 형태여서 9평이지만 서비스면적까지 합하면 10평 정도의 실평수를 이용할 수 있는 원룸 아파트 형태였다.

천왕이펜하우스 8단지는 1인거구가 거주할 수 있는 29형과 신혼부부가 거주 가능한 36형, 45형까지 총 4개 동이 한 단지로 구성되어 있었고 세대수는 다 합해서 300세대가 안 되었다. 아파트이기 때문에 기본 관리비가 있었지만 고지서를 받아보니 그 전에 살던 5평짜리 원룸 관리비보다 저렴해서 놀랐었다.

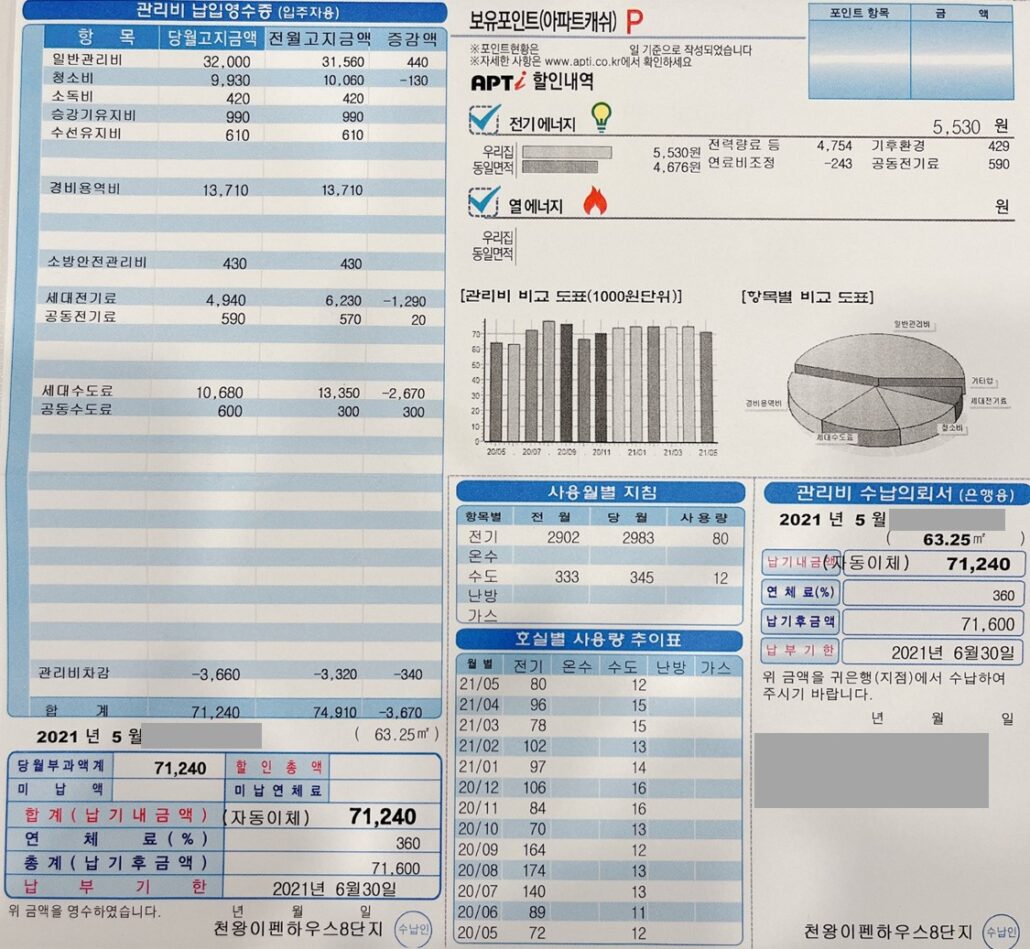

기본관리비로는 일반관리비 3만원대, 경비용역비 13,000원, 청소비 1만원대 외에 승강기요금, 공동전기료, 공동수도료로 구성되어 있다. 기본 관리비만 약 6만원 안쪽 이었고, 개인이 쓰는 세대전기료와 세대수도료를 합하면 납부해야 할 관리비가 된다.

5월 기준 행복주택 29형 관리비는 약 7만원대였다. (관리비에 가스비는 포함되어있지 않아서 가스비는 별도이다.) 이 당시 재택근무를 하면서 거의 집에 있었고 딱히 전기요금, 수도요금을 아끼지 않았기 때문에 7만원대 관리비가 비싸지 않다고 느꼈다. 그리고 나는 집에 TV를 설치하지 않았기때문에 관리사무소에 방문해서 TV가 없으니 TV요금을 제외해달라고 요청했고, 매월 TV수신료 2500원을 아낄 수 있었다.

에어컨을 사용하지 않을 때에는 세대전기요금이 5천원 내외로 나와서 관리비가 6만원 후반~7만원 전후였고, 한여름에 재택근무를 하며 벽걸이 에어컨을 아끼지 않고 사용했을 때에도 전기요금이 1~2만원 정도만 추가되어서 총 8만원대였다.

가스비는 한겨울에는 (아끼지 않고 보일러를 틀며 한달 내내 재택근무를 했을 때) 5만원대였고, 여름에 온수샤워를 하며 가스레인지로 집밥을 해먹었을 때에는 2~3만원대였다.

종합하면, 나의 경우에는 전기+가스+수도요금을 합하여 SH공사 행복주택 아파트 29형 관리비는 봄가을에 9만원대, 여름에 10~11만원대, 겨울에 12만원대였다.

*베란다에 태양광 전기 패널을 설치한 경우, 세대 전기요금이 여기에서 매 월 약 5천원 이상 절약된다고 알고 있는데 나는 설치 타이밍을 놓치기도 했고 베란다 전망을 조금 가리는게 싫어서 굳이 설치하지 않았다.

1인가구가 아파트에 살면서 내는 관리비가 10만원 전후였기 때문에 나는 아주 만족하면서 살았었다. 아마 세대수에 따라 약간 다를 수 있겠지만 LH공사 행복주택이나 또는 25형 정도의 1인가구 행복주택 관리비도 대부분 이 정도에서 왔다갔다 할 것 같다.